集团(公司)战略审计咨询

|

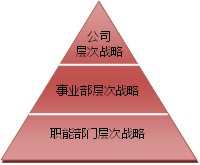

产品价值 嘉洛华战略审计咨询是帮助企业进行战略控制与评估,通过评估、监督,促进企业战略目标的实现,能够提高企业战略决策和战略执行的效率、可以充分发挥内部审计实现组织价值增值的功能、可以进一步完善公司治理结构。战略审计是公司治理过程中的一种正式机制,是正式的战略考察过程,它同时对董事会和管理层施加约束;战略审计应主要由公司的独立董事来负责执行,是独立董事参与战略管理过程的主要方式。 1.战略审计的主体必须具备独立性,即他们应相对独立于战略的制定和实施过程,与战略管理过程没有直接的利益联系,也不承担相应的责任。嘉洛华认为,没有人能够正确地评价自己的工作,审计活动丧失了独立性就不能称之为审计。尽管有的管理学者将管理者对于战略的自我评价也称为战略审计,但我们认为那不是审计。只要符合独立性方面的要求,由独立董事组成的专门委员会、内部审计部门、独立审计人员、咨询机构等都可以成为战略审计的主体。 2.战略审计的对象是各层次的战略管理活动和战略管理的全过程。战略一般划分为三个层次; 公司层次战略、事业部层次战略和职能部门层次战略。战略审计应能覆盖各层次的战略管理活动,特别是公司整体层次的战略管理。战略管理过程一般划分为确定公司使命和目标、明确战略意图、分析公司内外环境以确定公司面临的机会与威胁以及公司相对于这些机会和威胁的优势与劣势(即所谓的SWOT分析)、制定并选择战略计划、实施战略计划与评估战略效果。战略审计必须能深入战略管理过程的每个环节,对于战略选择的合理性评价和对于战略实施的有效性评价是战略审计最能发挥作用的地方,应成为战略审计的重点。 3.战略审计的职能是分析、评价与监督。评价与监督是审计的基本职能,通过战略审计,应能得出公司战略选择合理性和战略实施有效性的评价结果,并监督有关的责任人认真履行与战略管理有关的受托责任。我们之所以将分析也列入战略审计的职能是因为战略分析对于战略审计有着特殊的重要性,它是战略审计的核心环节,准确地进行战略分析是进行战略评价和战略监督的前提。

|

|

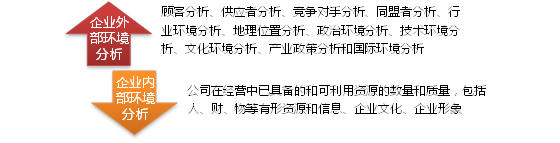

操作说明 1.战略制订基础的审查。 1.1审查公司战略是否是在对公司目标、市场、环境、竞争者和内部资源等内外部环境全面认识的基础上制订。 1.2审查战略目标是否符合国家宏观经济状况;反映市场的需求;与环境变化趋势保持协调;与公司内部资源的应变能力保持平衡。 1.3审查战略制订的程序是否适当,战略一般由公司最高决策层做出,但战略目标一旦确定后,应让内部各层次都了解自己在战略目标中的地位。 1.4审查战略目标的前瞻性和实现的现实可能性。 2.战略类型选择的审查。审查公司采取何种类型战略,其依据何在,客观条件是否具备。战略类型大致可分为增长战略、利润战略、集中战略、转移战略和退出战略。 2.1审查战略目标是否既有盈利目标,又有市场目标,即战略目标的内容至少应能够包括:所要实现的市场地位和竞争地位,长短期利润指标,主要财务经营成果及评估战略成败的其他实绩指标。 2.2审查增长战略是否发生在公司产品或市场发展的成长阶段,公司是否设法获取市场资源、努力融通资金、为对付更加激烈的竞争采取更有效的竞争手段。 2.3审查利润战略是否发生在公司产品或市场发展的成熟阶段,公司是否将经营重心从市场开发和筹集资金转向市场细分与资产利用。 2.4审查集中战略是否发生在公司产品或市场发展成熟阶段及开始衰退阶段,公司是否开始稳妥地压缩经营规模、减少投资把战略重点集中于具有最大优势的细分市场上。 2.5审查转变战略是否发生在公司产品和市场的衰退时期,公司是否考虑改善原战略的执行方法,或考虑重新制订新战略方案。 2.6审查退出战略是否发生在公司万不得已时,公司是否削减费用、减少资金投放、削减产品、进行清理。 3.对战略实施过程的审查。 3.1审查战略实施过程是否沿着制订战略总目标、分解出战略具体目标、评价和选择战略方案、制订年度目标和财务策略、配置资源、度量和评价业绩的方向进行。 3.2审查战略实施的规划、方法、组织保证及控制和报告系统是否健全并实施。 4.对战略实施效果的审查。审查公司是否实现既定战略的目标。 4.1审查增长战略是否带来公司市场份额的增加,是否增强或提高了公司在行业或市场上的地位。 4.2审查利润战略是否带来公司现有资源和经济效益的增长,使利润最大化。 4.3审查集中战略是否带来公司重新安排生产经营规模和财务力量,以提高短期盈利和长期效益。 4.4审查转变战略是否尽快控制或扭转了公司的衰退局面。 4.5审查退出战略是否使公司谨慎退出市场并最大限度地收回投资。 5.评价现任CE0及其继任者的战略管理能力。

|