上市企业集团管控

|

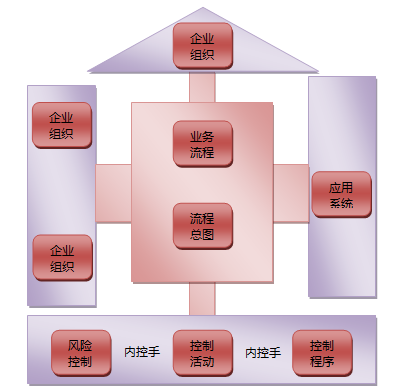

产品价值 根据培联教育近年来对多家上市公司内部控制案例分析,内部控制是否有效,直接关系到一个企业能否健康发展。目前,我国上市公司内部控制难以在企业运行中发挥有效作用,主要由内部控制环境薄弱、信息沟通体系不完善、监管不够等因素造成的。 培联教育根据多年上市公司内部控制咨询的经验,深入分析我国上市公司内部控制失效的现状及其原因,借鉴发达国家内部控制的经验,为上市公司内部控制的有效运行提出切实可行的建议。 |

|

操作说明 1.内部层面的有效手段 1.1营造良好的内部控制环境。在目前我国公司的公司治理结构中,董事会决策的科学性和效率性往往决定着公司的经营成败。针对我国上市公司董事会职能的设 立和运行的现状,可以用行政法规来敦促上市公司建立独立完整的专门委员会,包括审计、战略、提名、薪酬委员会,以完善董事会结构。完善高管人员考评激励机制。完善的考评和激励制度可以激励与约束高管人员的行为,促使其尽职尽责地行使管理职能,从而促进公司高效率运作。在我国上市公司中,实行股权激励的公司 比重较低,难以发挥应有的激励作用。因此,为约束和激励上市公司高管人员,须完善考评机制,做到全面、客观地进行业绩考核,以提高员工尤其是高管人员的工 作积极性。而且可以逐步实行股票期权,提高高管人员的持股比例,将公司的经营业绩与管理人员的薪酬挂钩,避免高管人员在经营管理中逆向选择和道德风险的发生。 1.2健全风险管理机制。面对激烈的市场竞争,上市公司要想拥有立足之地,必须具有风险识别能力,对市场动向具有敏锐的感知性。因此,上市公司应根据本 公司的实际状况确定风险发生的可能性,建立风险应对机制。根据风险发生的频率及影响效果,将风险分级,针对常见风险,制定完备的政策和应对程序,并以公司 规章的形式确定下来,使之程序化和规范化,减少类似风险发生时的处理成本,针对特别风险,一方面要发挥群策群力的精神和管理者的职业判断来进行决策和应 对,另一方面,可以聘任专业风险评估和风险应对人员进行分析和处理,使公司在竞争中把握机遇,化危机为转机,实现公司跨越式发展。 1.3加强内部控制监督力度。内部监督机构是否发挥作用,直接关系到上市公司内部控制运行的有效性。监事会和内部审计机构是内部控制的两大主要监督资源。为增强内部 控制效果,提高内部控制手段,一方面要增强内部审计的独立性,避免任何个人意志和力量凌驾于内部审计之上。另一方面,也要明确划分独立董事和监事会的职责 与关系,确保监事会的知情权,完善监事会制度,发挥监事会的作用。 1.4完善信息系统和沟通机制。提高上市公司的信息沟通效率和效果,可以建 立专门的职能部门进行信息传递,避免上层信息在下行传递中的延迟和损失;公司管理层建立意见箱或定期召开民主座谈会,广开言路,鼓励基层执行者及时报告公 司运营过程中的问题及相关建议,避免下行沟通中的人为操作;打破原有的层层上报审批的束缚,建立特殊情况应对机制,在公司发生重大不可控情况时可以进行信息的越级上报和越级下达,避免因传统信息传递程序的束缚而使公司错失把握机会或弥补损失的黄金期,使公司始终保持对环境的高效适应性。 2.外部层面的有效手段 2.1加强法律法规建设。在我国,监管部门多使用行政手段处理问题,而行政约束往往是事后手段,对事前控制和事中控制基本无能为力。现有的《内部会计控制 规范——基本规范》、《独立审计具体准则第9号》、《上市公司内部控制指引》等文件,虽然都对上市公司内部控制有一定程度的规范和要求,但因不是强制性法 律规范,因此其影响力、权威性和运行效果受到一定程度的限制。《会计法》中对内部控制的相关规定,仅是针对会计控制而言的,对管理控制也没有相应的规定, 因而不是全面的内部控制法律规范。鉴于此,从长远来看,制定一部完善的规范上市公司内部控制的法律势在必行。 2.2加强外部监管的多样化。《萨班斯——奥克斯利法案》的出台不难看出,国正努力从公司外部寻求对于内部控制的约束。通过证监会、民间组织、个体投资者的监督,要求管理层对内部控制实施的有效性进行评价,并要求审计人员对管理 层的评价出具鉴证报告,以此对上市公司形成一种无形的压力,使它们努力完善内部控制。从而自觉地实施和完善内部控制,以达到规范资本市场的目的。 |

|

|